3. 実績集計による原価とIFRS原価の差異の扱い

人によっては、『原価は安い同等機能の原価で集計するのならば損益計算書(以下PL)に計上される原価も安く計上されるので棚卸資産の評価損は計上されるものの、IFRSが全面適用された方が有利ではないか?』と思われるかもしれません。

しかし、既に実績として計上されている部分は確定しておりますので、これは原価差異的な扱い、すなわちグローバルレベルで見た場合、割高で非効率な作業の結果生じた原価における損失と言ったような内容で結局費用されるものです。試験研究費のように将来のCF収入獲得に貢献するものではないからです。

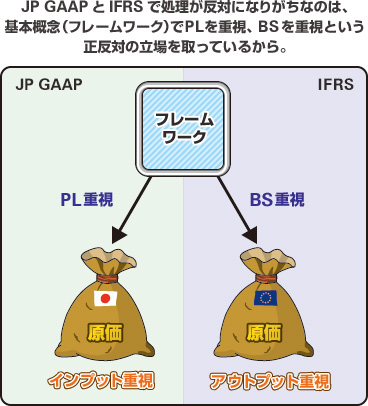

JP GAAPでも原価計算においては標準原価計算と言う手法があります。会社において標準原価を定め、実績集計原価と標準原価の差額は原価差異として処理されるものです。JPGAAPにおいてはこの自社で最も効率的に稼動した場合として定められている標準原価が、IFRSにおいてはワールドワイドで他社で最も効率的に稼動した場合として定められているものを標準原価として採用しているとでも言えば良いのでしょうか。

この原価計算の扱いを見るにつけ、JP GAAPではインプット実績の集計に力を入れまた保守主義の原則から費用については可能な限り早めに見積り集計を心掛けているように思えるのです。反対にIFRSではアウトプットによる換金可能性の判定に力を入れまた期間収益対応の原則により、例え費用が発生してもそれに対応する収益の発生が後であるのならば一旦は資産として費用計上を見送る方策を採っているように思うのです。