1. IFRSにおける原価計算の立ち位置

原価計算は国際会計基準(以下IFRS)の日本への全面導入によって大きな影響を受けると言われています。当会コラムでは今回から2回に分けてIFRS全面導入により現行の原価計算が受ける影響についてまとめたいと思います。

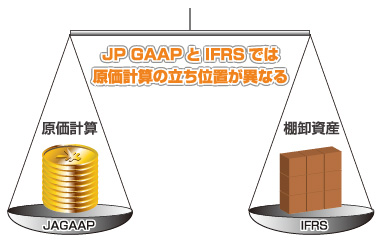

実はIFRSの規定では原価計算そのものに直接は言及していません。IFRSではIAS第2号『棚卸資産』が規定されており、この部分が原価計算に関連すると捉えられるものです。

そもそも原価計算とは製品やサービス売上について掛かった費用を売上原価として集計し、差し引くことで直接の利益を算出するために使用される手法です。これまで製造業を中心に様々な原価計算手法が考案されてきましたが、近年ではサービス業においても盛んに行われるものです。特にIT業界においてはソフトウェア会計として開発から販売に至るまでの過程を明らかにし、知的所有権として資産計上すべき部分と、開発費として費用処理する部分を定めているものです。

IFRSが原価計算について間接的にしか触れていないのに対し日本の会計基準(以下JP GAAP)ではこれら原価計算の考え方をまず『原価計算基準』としてまとめています。加えて最近ではソフトウェア会計に対応し『研究開発費及びソフトウェアの会計処理に関する実務指針』を公表しているものです。