2. 監査法人による監査意見とは?

東証をはじめとするマーケットは会計士もしくは監査法人の交代は投資家の判断に重要な影響を与える事象として開示を義務付けられています。

ではなぜ監査法人の交代は投資家の判断に重要な影響を及ぼすとされているのでしょうか?その説明をする前に監査法人の行う監査を簡単に以下まとめていきたいと思います。

前述のように監査法人は会社の決算に際し、監査を実施し監査報告書を有価証券報告書に提示するものです。この監査報告書の意見は大きく4つに分けられます。

1つ目は無限定適正意見です。これは決算の内容に関係なく、粉飾など決算の内容を歪める事のない正直な決算であるという意見で通常最も多く提示されているものです。監査をしていた際に痛感したのですが、会計士の監査の内容が中々一般の方々には伝わっていないというものです。大きく二つの誤解をされているのですが、まず一つ目は監査は税務調査や検察の捜査のように捜査権を有しているように誤解されている点。確かに決算の内容の適正性を監査するためにその根拠資料を会社に対しお願いしますが、拒否された場合強制的に提出させる権利は会計士にはありません。そしてもう一つの誤解が監査の視点は決算内容の良し悪しではなく適正に開示しているかどうかの視点と言うものです。

単純化しますと大赤字でも法令に則った会計処理がなされ開示されていれば無限定適正意見が表明されるものです。逆にどんなに好調な決算内容でも会計処理に一部法令に沿っていないあるいは適切な開示がなされていないと会計士が判断すれば無限定適正意見は出されないということになります。

2つ目は無限定適正意見に対し限定付適正意見と呼ばれるものです。これは会計処理や開示の一部に適正とは言えない部分も監査で見受けられたが、決算数値に大きく影響するものではなく総合的には法令に則った会計処理がなされ開示されているとする監査意見です。

ここまでは上場会社にとっては原則問題ない意見と言えるものです。但し、限定付適正意見は一部に適正とは言えない会計処理や開示が入っているとの指摘に繋がりますので、よほどの事情がない限り会社はこの意見を付されないように監査の段階で会計処理や開示内容を修正して無限定適正意見を確保しようと努めるものです。

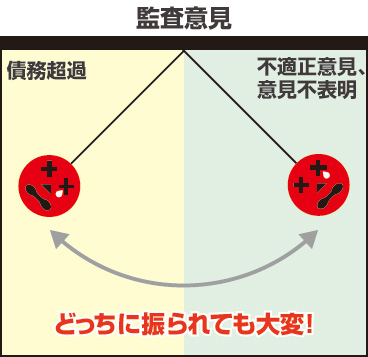

3つ目は不適正意見です。これは会社の決算が虚偽であるとする意見です。上場会社の決算でこの意見が表明されると会社は上場廃止となります。従って通常は限定付適正意見が付されそうな時と同様、会社は当然この意見を付されないように監査の段階で会計処理や開示内容を修正して無限定とはいかないまでも限定付の適正意見を確保するはずと言うのが一般的な見方です。しかし、この不適正意見では実は会社がそのような動きをしないことがしばしば見られます。それは、会社の経営状態が極めて悪く会計士の指摘通りの会計処理や開示をしたら債務超過などそれはそれで会社の存続を揺るがす事態が生じることになるからです。この場合には、不適正意見を表明されても上場廃止、監査は通っても会計処理による債務超過で上場廃止とのっぴきならない状況に会社は陥るのです。山一證券の自主廃業などはこのケースに相当するものです。

同じようなケースで4つ目の意見不表明もなされるものです。これは十分な監査手続きが出来ないので決算について虚偽とも適性とも判断できないという意見となります。

しばしば経営状態が悪い会社においては経理体制が不整備だったり、会計処理や開示が会社にとって都合の悪い会計処理、例えば債務超過になることを防ぐために、監査資料を提供しないと言った会計士の監査に協力しないことが起りうるものです。

この場合も不適正意見と同様、別の会計士もしくは監査法人を見つけ、無限定もしくは限定付適正意見を取り付けなければその会社は上場廃止となってしまうのです。

東邦生命の経営破綻は債務超過となってしまう繰延税金資産の取り崩し処理を巡り担当の監査法人と意見対立をした結果、監査法人が意見不表明を監査意見として表明したことが引き金でした。これを受け金融庁は生命保険会社としての業務停止命令を東邦生命にしたものです。このように、監査法人は決算が適性とも虚偽とも意見表明しない意見不表明を表明するものですが、その実態は形を変えた不適正意見として現実にはほぼ表明されています。